回顾2020年,疫情“黑天鹅”下,面临着太多的不确定性。但在黑翼之下,东莞楼市依旧交出了一份漂亮的“成绩单”。

成交创新高、725调控新政、房价追涨、土拍热、规划利好......无一不展现了东莞楼市的火热。

今天,就让我们一睹这份亮眼的“成绩单”吧!

1

一手成交·创近4年新高

01

供需齐涨,2020年新房成交创近4年新高

根据中原研究中心数据显示,2020年1-12月,东莞一手住宅成交合计64957套,同比上升34%,成交面积约744万㎡,同比上升36%,创下近4年新高。

近几年,东莞一手住宅成交面积保持平稳,基本都保持在500万㎡左右。2017,东莞共成交一手住宅约567万㎡,2018,东莞共成交一手住宅约516万㎡,2019,东莞共成交一手住宅约549万㎡。以此来看,2020年,东莞一手成交面积实现“跨越式”上涨。

如图所示,2020年全年一手住宅供应610万㎡,同比上升39%,创下2018年以来的新高。整体来看,东莞住宅供需齐涨。

02

新房成交均价同比上升16%,热点区域大涨

2020年,东莞一手商品住宅成交均价为25155元/㎡,同比上升15%。相较于整体均价,东莞部分热点区域和热点项目的涨幅甚至超过50%。

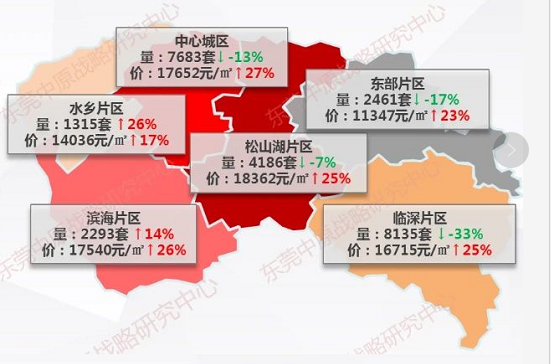

从六大片区成交情况来看,中心城区和滨海片区的同比均超过27%,松山湖片区的同比涨幅为17%,东部产业园片区的同比涨幅为16%,水乡片区的同比涨幅为10%,而东南临深片区的同比涨幅仅为4%。总体看,六大片区的成交量与价格均全面上涨,但成交均价呈现分化。

从去年12月的洋房成交价格来看,可能更为直观。南城、东城、万江、松山湖、长安等多个镇区的房价接近或突破4字头,而松山湖和万江的同比涨幅均超过了50%,南城和东城的同比涨幅均超过了40%。主要受供求失衡的影响,从而导致多镇街房价轮动上涨。此外,还有多个镇街的房价还在1字头,与最高的松山湖5字头相比,价差高达3倍以上,区域分化明显。

03

市场供不应求,库存去化周期创新低

截止2020年12月,东莞新房住宅库存为298万㎡,消化周期仅为3.6个月,其中超七成镇街去化周期低于4个月,库存明显告急。今年以来,东莞市场供不应求。此外,购买临深区域的深圳客比例较高,也因受深圳客延签影响(即在“725”新政前,深圳客可以先交定金和首付,社保满一年后,再签署正式的买卖合同),库存主要集中在临深片区。

2

二手成交·量缩价涨

01

二手住宅成交26073套,创近6年新低

2020年,东莞二手住宅共成交26073套,同比下降17%。从近6年二手住宅成交数据来看,2015年为43172套;2016年为61727套;2017年为48386套,2018年为31152套,2019年为31363套,2020年创下近6年二手住宅成交新低。

而二手住宅成交的大幅回落主要有以下两大原因:

725限购政策

一是受到深圳楼市热度传导以及限购影响,东莞楼市快速升温,并因此首次实施“725”限购政策,导致后半年二手房市场的成交量大幅下滑。

一二手价格倒挂,购房者转向打新

二是因为新房执行严格的备案价格控制制度,出现了一二手价格倒挂现象,很多购房者都放弃购买二手,而转向打新。

“725”新政落地前,东莞二手住宅成交量连续6个月上涨,7月成交套数达全年成交量最高单月,共3828套;新政落地后,市场反应迅速,成交量锐减近六成,8月成交套数仅1768套;10月为1640套,更是创下下半年的最低值。

02

二手房价坚挺,成交均价大幅上涨26%

虽然二手住宅成交量大幅下滑,但是价格依然坚挺。2020年,东莞二手住宅成交均价为16716元/㎡,同比大幅上涨26%。12月份成交均价约17557元/㎡,为全年均价最高单月。

03

业主惜售,滨海、水乡量价齐涨

相较与一手市场,二手市场更能真实反映市场情况。由于业主惜售心态较重,二手房价涨幅超过一手。从各片区来看,中心城区、临深片区、东部片区、松山湖片区和滨海片区的涨幅基本都在20%以上,水乡片区二手房价涨幅约17%,市场整体呈现上涨。值得一提的是,水乡片区、滨海片区二手房是量价齐涨。

3小 结

纵观全年,东莞楼市表现远超预期。新房市场方面,供需两旺,不仅供应创近3年新高、新房成交更是创下近4年新高。但随着去化周期的缩短及市场需求活跃下,市场供需矛盾仍较突出。预计低库存支撑房价上行的趋势,短期内无法抑制。

二手市场方面,虽然成交大幅下降,但房价仍坚挺,南城、松山湖等热点片区的房价涨幅可观。未来随着城市交通、产业等规划利好下,临深等热门片区或将成为市场升温的关键因素。